关于货币发行的大致情况参考:缩表是什么鬼?,总得来说货币发行的机构的负债就是其发行出来的货币,而其货币是否能有价值取决于其资产端的资产是否能支撑得起价值。

然而货币发行机构又是特殊的,特殊的地方在于它在自己发行的货币本位上不能产生实亏,否则发行的部分大于其资产的部分就变成了标准的「无锚发钞」部分。

理论上美联储发行美元,其主要资产是美国国债,那在美元本位上是不会产生亏损的可能的。这里的不会亏损是指最后的实际持有到期后的价值,而不是任意时刻的PnL。关于这个问题参考:加息之下,美联储一季度末账面巨亏 2.2 万亿元人民币,有哪些值得关注的信息?

那这个模式是不是就高枕无忧了呢?恐怕事情没有那么简单,因为美债不会亏损的前提是美国的财政部永远能兑付其债务。现在美国联邦政府的情况大家是有目共睹的,没有任何一届美国政府真的能控制住财务赤字的爆发性增长,其不可持续性已经昭然若揭,所有人都能看到的问题所有人都无力去解决。所谓的「财政鹰派」在国会里的话语权非常有限,根本没办法形成共识。在美国财政自我毁灭的道路上总得有人猛踩油门。

众目睽睽下的毫无希望,不能指望人们不做反应,以美元计价的美债作为资产的其他央行们显然没有义务被这个巨大的雷绑架,于是乎很自然的。

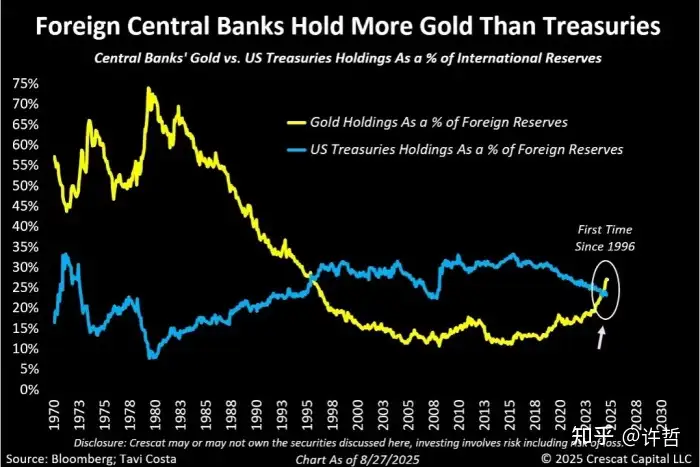

这张图里的蓝线是央行们持有的美国国债,黄金色的线是持有的黄金资产。当然这张图最大的变量其实是黄金的价格,并非央行们买黄金的数量直线上升,黄金价格本身的上涨贡献比较多。但撇除黄金价格上涨的因素各国央行纷纷配置黄金不愿意更多持有美债也是一个显著趋势。谁都不愿意冒这个险。

一旦原来的资产之锚——美国国债开始被质疑,人类刻在DNA里的偏好开始冒头。

那用黄金作为货币发行的锚定物就一定可靠吗?是不是要走回金本位的老路?

且不论金本位本身的各种局限,货币发行机构以黄金作为资产发行货币最大的问题是:国债发币本位是不会亏的(没有违约的情况下),黄金在法币本位上是高波动资产,谁又能保证黄金肯定不会下跌呢?

假设黄金的价格在4000美元/盎司,购入一亿盎司黄金发行4000亿USD,当黄金价格波动到3800美元/盎司的时候这个发行机制就有问题。

国债在保证兑付的情况下是发币本位稳赚的,利息可以作为货币发行机构的利息,目前是USDT/USDC等一众稳定币都是如此。严重依赖财政的可靠性。

黄金是超主权的,不依赖任何国家的财政可靠性,但法币本位上是高波动率资产。

这是个两难,目前发行机构们包括各国央行也是踌躇焦虑的。

笔者最近有一个项目,或许能成为这个两难问题的一个可能的解。

项目本身是为黄金的矿产企业做套期保值,关于衍生品套期保值的知识,参考:期权是什么

笔者擅长的是利用期权合约做出不对称的结构,在综合考虑了矿产项目的情况和黄金衍生品市场目前的情况下,我偶发想到或许这是发行货币机构最佳的资产池。

极限最简的描述是:将整个黄金矿产与一个黄金远期看跌期权放在一张资产负债表中。

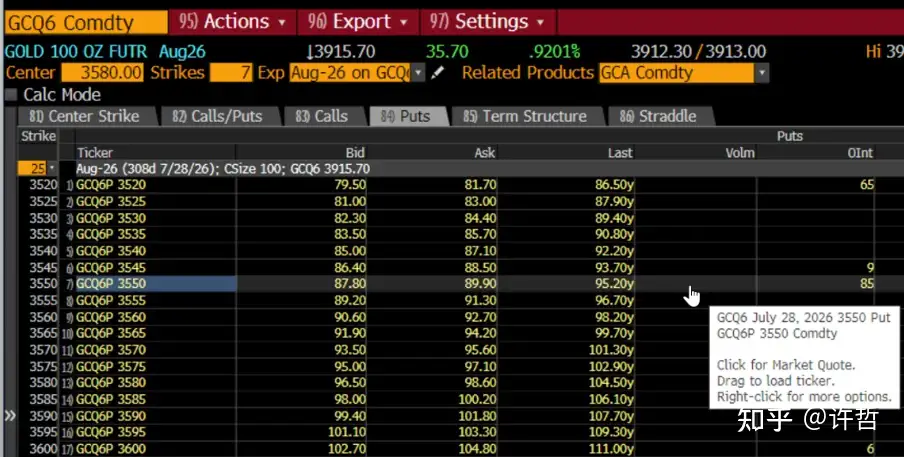

项目里黄金矿产的综合开采成本综合计算大约在1400美元/盎司左右,因为黄金远期的升水和期权合约越远期日均Theta消耗递减等性质的关系,远期的黄金在现价3550美元/盎司左右的看跌期权价值大约为88美元。占比是非常低的,原因不展开分析,只需要知道这个价值占比是在一个偏高的IV情况下得到的。

如果将期权的价格「摊入」黄金的开采成本,最多提高黄金开采成本100美元。

但这会造成一个非常有意思多格局,就是黄金的开采成本固定在1400+100美元的情况下,至差能卖出3550美元/盎司的价格,因为期权赋予的是权力而不是义务,这和用期货套保是不一样的。当黄金上涨的时候,它不会阻碍资产包完全享受到黄金上涨的受益。

做这个方案的时候现货价还是3550,写此文的时候已经攀升到4250以上了,真是一天一价。

这不单单是解决矿业公司套期保值可能吃不到上涨收益又害怕黄金下跌的问题。

想象一下,这个矿产+衍生品组成的这个资产包,保底的价值是(4250-1400-100)*产出的矿产数量,那么以此作为抵押资产发行一个稳定币,则其价值不会低于这个价值,而黄金潜在的上涨收益能100%吃到。

Talking is Cheap,笔者会亲自参与实践这个思路,已经开始实操这个想法。

届时会发行一个Token,初始价格锚定在1USD,但是允许持有者将手上的Token在黄金上涨的时候兑换成黄金的初始价格。

假定某一个时刻黄金的价格是4250美元/盎司,花费4250美元将获得4250个Token并标记成一盎司。

假设黄金的价格下跌,这个资产包的价值不会低于4250美元,依然可以赎回成4250美元。

假设黄金的价格上涨,那么这个被标记为一盎司黄金的4250个Token可以被赎回成一盎司的黄金,并且销毁这4250个Token。

对于持有Token者来说,这解决了投资黄金害怕高波动的风险问题,作为持有通货而言它拥有黄金的抗通胀功能和高流通性的功能。

对于货币发行方而言,底层资产既是超主权的黄金,没有依赖某国财政可靠性的问题,又能豁免黄金价格在法币本位上有波动的风险。

核心是不单纯以国债或者黄金作为资产端,而是用矿业权益+衍生品组合的方式形成一个结构化的资产替代传统的做法。这里的单纯买入Put是一个极简化思路,真实的实操会有优化。

可谓「以衍代持,两难自解」。

笔者已经取得了相关的资源,与合作方交谈的结果是大家认为就算不发行Token,单纯的矿业公司+衍生品组合的新模式也可以单独作为资管产品包装上市。货币本质上就是一个债,也是一种资产,无非是背后负债方持有何种资产而已,所以一个好的货币的本质就是持有一个好的资产,所以本质上是否创造出了一个好的资产决定了这个想法的结果。

会用真金白银实践这一设想,目前还在非常早期,立个帖子存个证。

编辑于 2025-10-19 19:03 来自知乎许哲